お問い合わせ

お問い合わせ

法定相続分とは?相続順位・割合・放棄を図解でわかりやすく解説

相続が発生したとき、「誰がどのくらいの財産を相続できるのか?」を決める基準が法定相続分です。

しかし、 「配偶者と子どもがいる場合の相続割合は?」

「両親や兄弟姉妹が相続人になるケースは?」

「相続放棄をすると残りの相続人の取り分はどう変わる?」

といった疑問を持つ方も多いでしょう。

法定相続分は民法で定められていますが、家族構成によって相続割合が異なるため、正しい知識を持つことが大切です。

本記事では、相続順位ごとの法定相続分を図解でわかりやすく解説し、相続放棄や特別受益・寄与分についても詳しくご紹介します。

法定相続分とは?

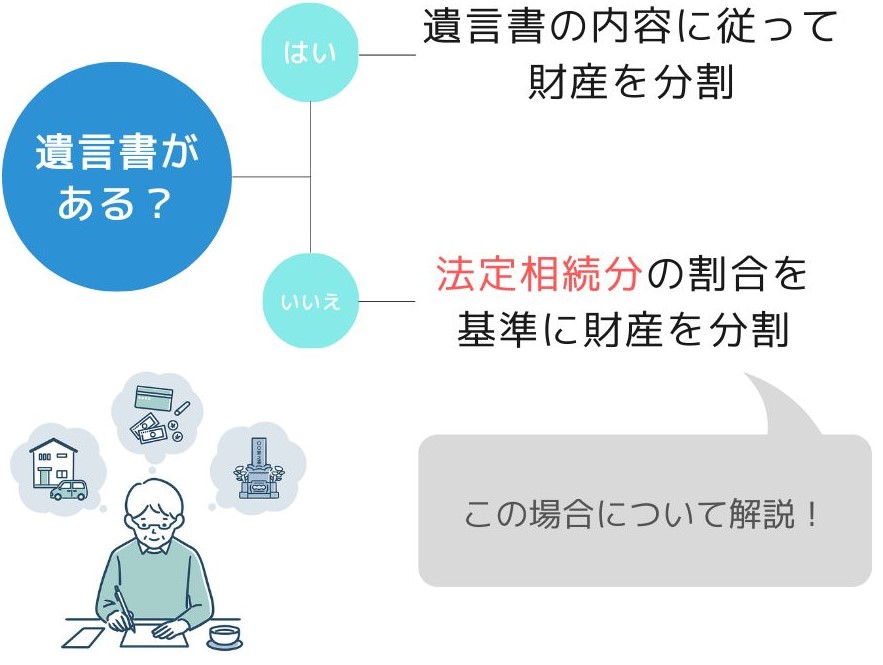

被相続人が遺言書を残している場合は、その内容にしたがった割合で財産を配分します。

しかし、被相続人が遺言書で相続分の指定をしていなかった場合や被相続人が遺言書を作成していない場合、民法で定められた割合によってそれぞれの相続人が財産を相続します。これを法定相続分といいます。

この記事では、この法定相続分について図解でわかりやすく解説していきます。

相続順位と法定相続分

法定相続分とは、遺産分割を行う際にそれぞれの相続人が得られる遺産の割合の目安を定めたものです。

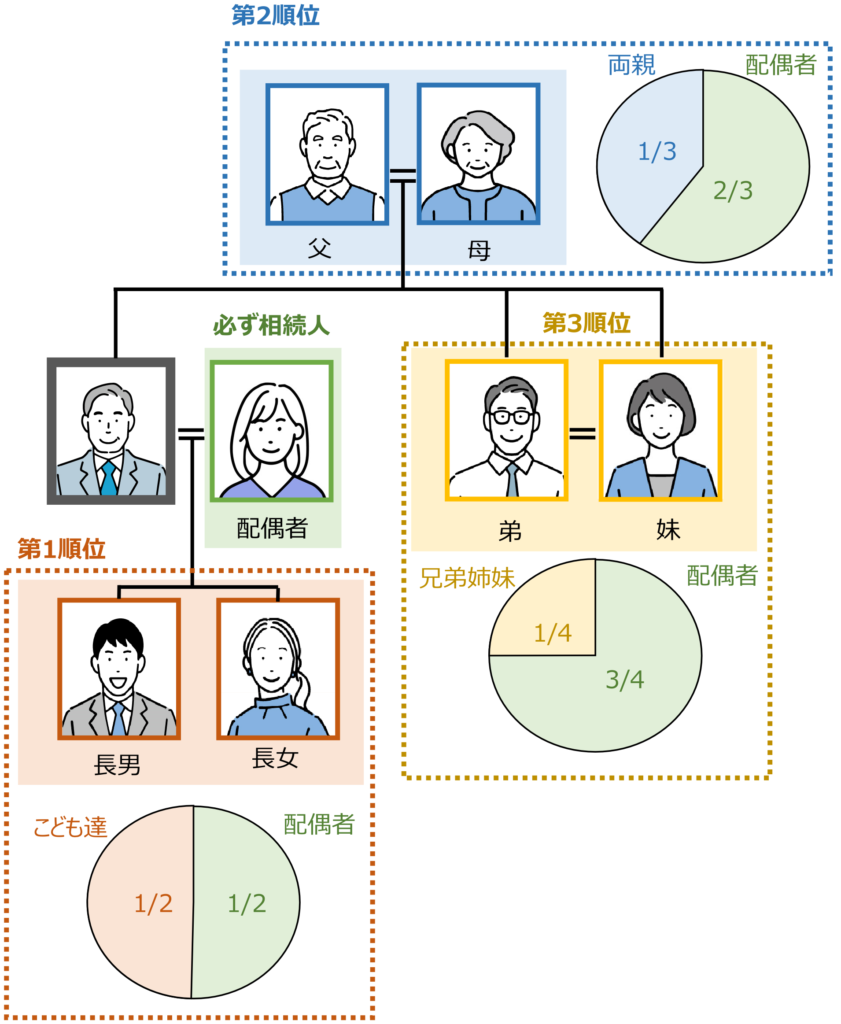

そして、法定相続人の相続順位によって法定相続分は異なります。

配偶者がいる場合の法定相続分は図のとおりです。

配偶者以外の法定相続人であるこどもや両親、兄弟姉妹が複数いる場合は、それぞれの法定相続分を人数分に均等に配分します。

相続順位についての詳しい解説はこちら!

相続人のパターン別に法定相続分を解説!

法定相続分を状況別に図を使ってわかりやすく解説していきます。

今回取り上げる相続人のパターンは以下の4つです。

- 配偶者のみの場合

- 配偶者+こどもの場合

- 配偶者+両親の場合

- 配偶者+兄弟姉妹の場合

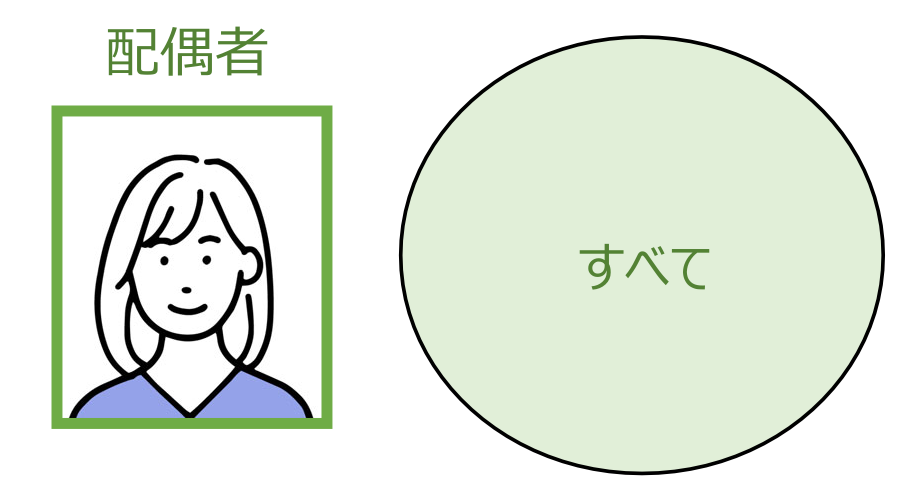

配偶者のみの場合

被相続人にこどもや親、兄弟姉妹がいない場合は相続人は配偶者のみとなります。

この場合、すべての財産を配偶者が相続します。

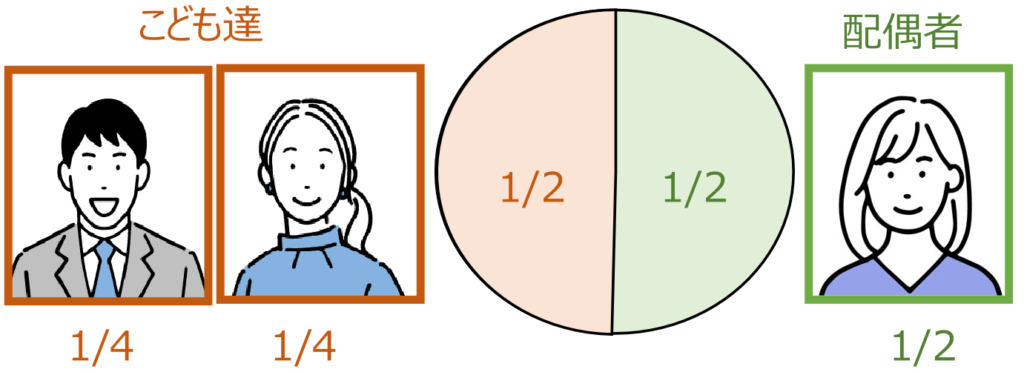

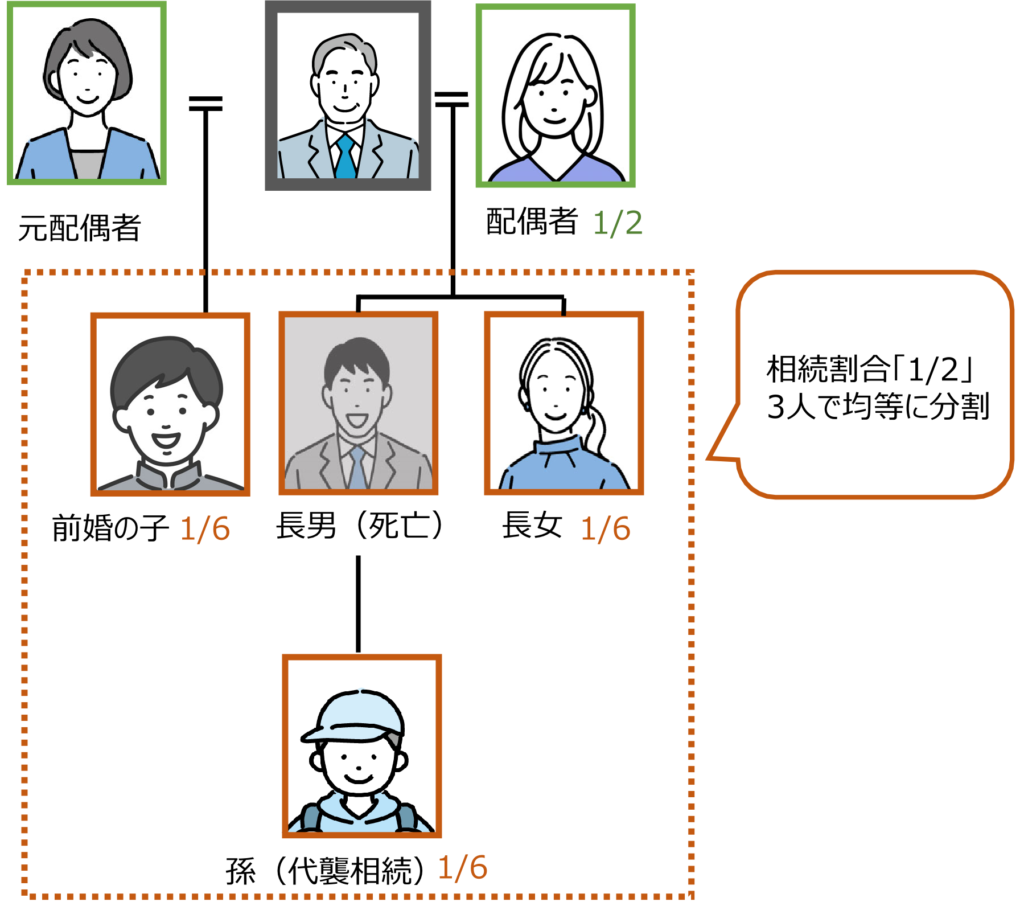

配偶者+こどもの場合

配偶者の相続割合は2分の1、こどもの相続割合も2分の1となります。

こども全員で2分の1となりますので、こどもが複数人いる場合には、更に人数分に均等に分けます。

つまり、こどもが2人なら1/4ずつ、3人なら1/6ずつ、4人なら1/8ずつの相続割合となります。

| こども | 配偶者 |

|---|---|

| 1/2* | 1/2 |

既に亡くなっているこどもがいる場合

被相続人が亡くなる前に既にこどもが亡くなっているときは、被相続人の孫が代襲相続人になり、亡くなっているこどもが相続するはずだった相続分と同じ相続割合で受け取ることができます。また、孫も既に亡くなっている場合は、ひ孫が代襲相続人になります。

しかし、亡くなっているこどもの代襲相続人がいない場合は、残りのこども達だけで均等に分割することになります。

前婚相手とのこどもがいる場合

被相続人の前婚相手や再婚相手との間にこどもがいる場合でも、こども間の相続割合は同一になります。

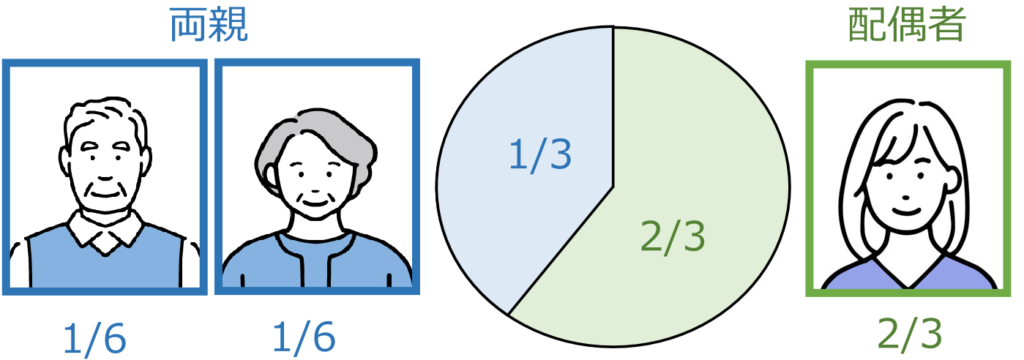

配偶者+両親の場合

配偶者の相続割合が3分の2、父母の相続割合は3分の1となります。

父母あわせて3分の1なので、父と母の両方とも存命の場合には、この2人の相続割合は更に二等分された6分の1ずつになります。

| 両親 | 配偶者 |

|---|---|

| 1/3* | 2/3 |

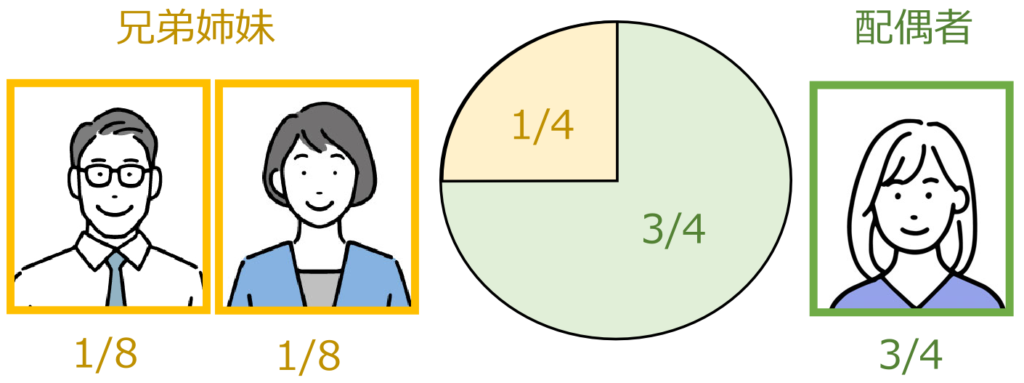

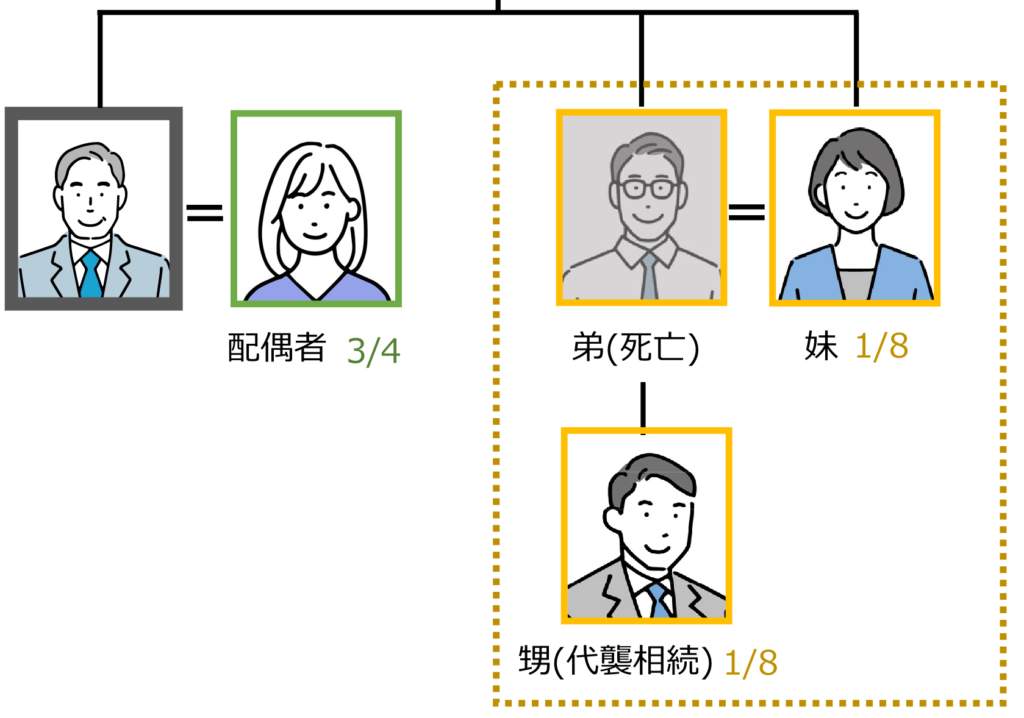

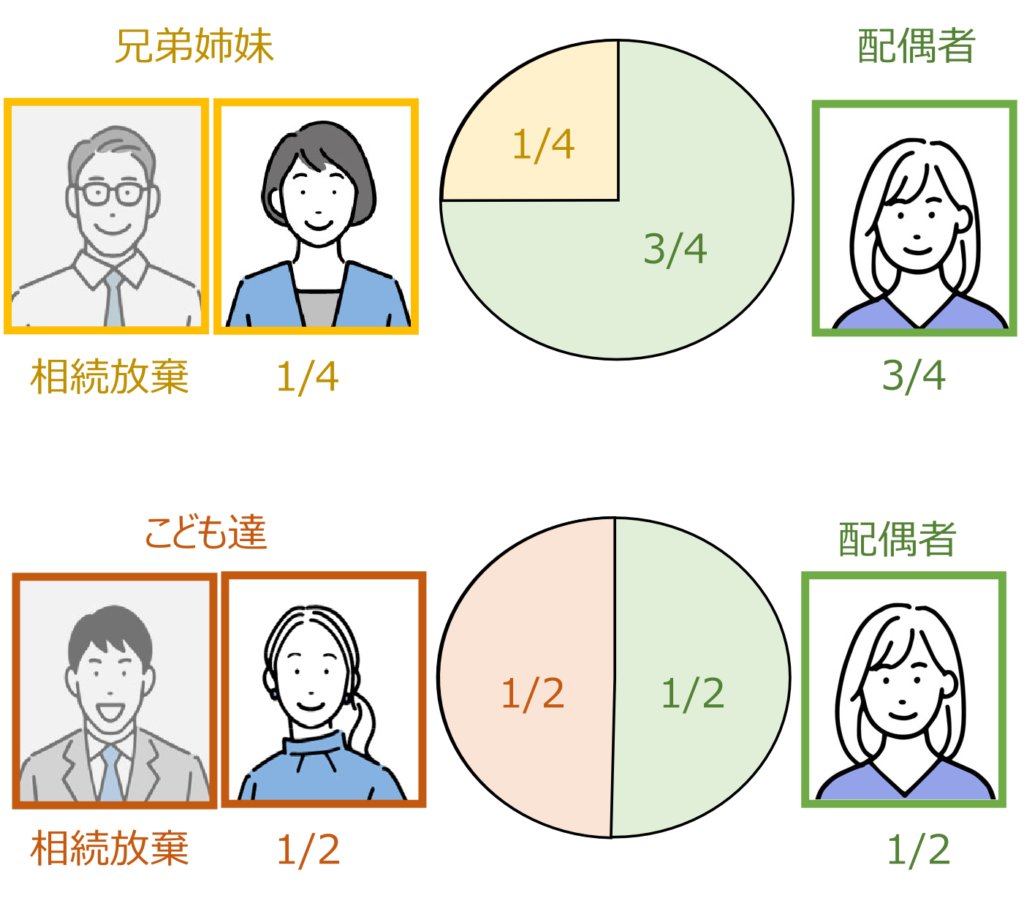

配偶者+兄弟姉妹の場合

配偶者の相続割合は4分の3、兄弟姉妹の相続割合も4分の1となります。

兄弟姉妹全員で4分の1となりますので、兄弟姉妹が複数人いる場合には、更に人数分に均等に分けます。

つまり、2人なら1/8ずつ、3人なら1/12ずつの相続割合となります。

| 兄弟姉妹 | 配偶者 |

|---|---|

| 1/4* | 3/4 |

既に亡くなっている兄弟姉妹がいる場合

被相続人が亡くなる前に既亡くなっている兄弟姉妹がいるときは、被相続人の甥や姪が代襲相続人になります。

そして、亡くなっている兄弟姉妹が相続するはずだった相続分と同じ相続割合を受け取ることができます。

また、甥や姪も既に亡くなっている場合は、代襲相続人がいないものとして、残りの兄弟姉妹のみで分割します。

相続人の誰かが相続放棄をしたら?

被相続人に借金などマイナスの資産があった場合、相続人が法定相続分応じた割合で借金を背負うことになります。 その為、相続放棄を行う方もいらっしゃいます。

相続人の誰かが相続放棄をしたら、相続放棄をした人を除外して相続割合を算出します。

相続割合に不公平感がある場合の解決方法

寄与分

亡くなった方の財産の維持又は増加について特別の貢献をした人がいる場合、他の相続人との公平を図るために、その増加をさせた相続人等に対して、相続分以上の財産を取得させる制度があります。

それが寄与分制度です。たとえば、被相続人である母の介護を任せきりにしていた兄と長年苦労して介護を続けた妹が、法定相続分どおり遺産を分けたとすると、争いがおこることも少なくありません。

このような場合に、寄与分の制度を利用することで妹が兄より多くの財産を相続することで公平を図ることができます。

具体的には、法定相続分どおりに相続人全員で財産を分割する前に寄与分の金額を差し引きます。

そして、寄与者は自分の相続割合に、分割前に差し引いた寄与分の金額を追加した額を相続ができます。

特別受益

寄与分とは反対に、生前に被相続人から資金援助などの生前贈与を受けていた相続人がいる場合もあります。この場合、他の相続人との公平を図るために、その援助を受けていた相続人等は相続分より少ない財産を取得させる制度があります。

それが特別受益制度です。たとえば、被相続人のこども2人のうち姉が結婚の際に結婚資金を受け取っていたが、弟は未婚で結婚資金を受け取っていない場合、2人の公平を図るために姉は相続分より少ない財産を取得することになります。

具体的には、援助を受けていた人が生前にもらっていたの分を、相続財産に合算して相続人全員で法定相続分のとおりに分けます。

そして、援助を受けていた人は、生前にもらっていた分を差し引いて相続します。